本报告由有米云旗下AppGrowing联合游戏日报出品,基于AppGrowing国际版的监控数据诞生,汇集了过去一年海外游戏在品类赛道、地区市场、运营玩法三大板块的重要情报,并对部分头部手游产品的广告策略进行了拆解。

¶ 全球手游移动广告投放趋势

休闲、益智解谜、模拟、动作、角色扮演和策略在2023年的竞争更加激烈。 休闲类每月在投手游量保持在4500左右,益智解谜类每月在投手游量从年初3000左右逐渐增长至超过4000,模拟类和动作类每月在投手游量峰值均出现在10月,角色扮演类和策略类的年末在手游量增长率超过50%。

街机类每月在投手游量稳定在1500左右,卡牌和娱乐场类在投手游量上半年大幅增长但下半年回落。

弱竞争品类增长强劲。 App总量小的体育、文字、教育、音乐、聚会游戏和竞速,在不同程度上体现出整体的增长趋势。棋牌游戏类和体育竞速类手游广告生命周期更长,相比之下,角色扮演类手游的迭代需求更大。

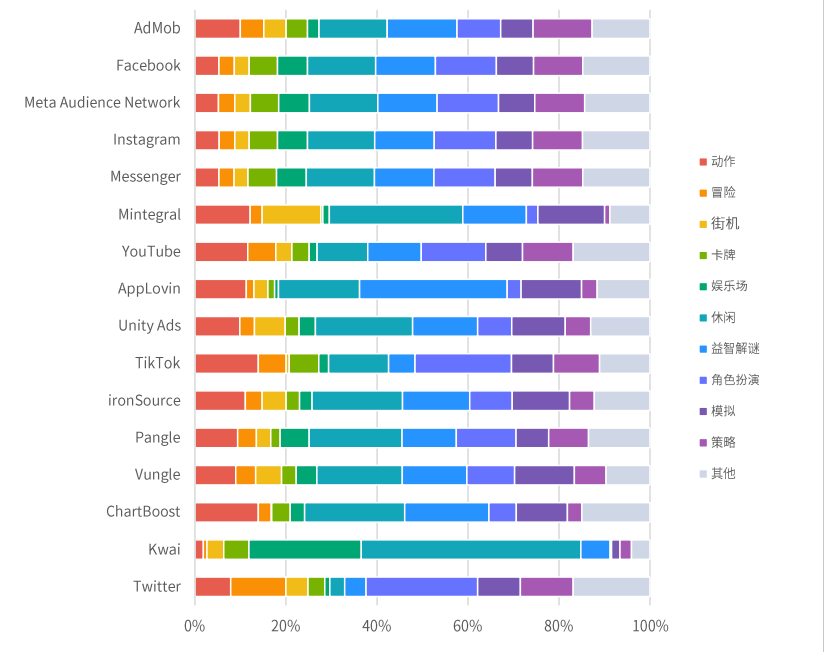

¶ 海外手游媒体类别广告量占比

休闲和益智解谜更青睐Meta系,AdMob品类占比更平均,Mintegral涵盖更多休闲和街机类游戏。

以 Facebook 为核心的Meta系媒体拥有庞大的用户群,其中广泛的轻度游戏潜在玩家是休闲和益智解谜类手游不可忽视的目标群体;AdMob 以 Rewarded Video 为桥梁链接各类游戏,其精准的用户画像让游戏广告能够从竞品受众抢夺用户;Mintegral 在东南亚等新兴市场的高覆盖率让面向这些玩家的动作、街机和休闲类手游能够大展拳脚。

¶ 移动广告投放与预约转上线时间趋势

| 手游类型 | 广告投放量占比 | 预约转上线量 |

| 海外角色扮演类 | 整体比较稳定,保持在8%~11%。 | 每月基本在60款以上,5月-7月的高峰期达到了110款。 |

| 海外动作类 |

基本保持在8%左右; 6月、11月、12月为三个峰值,在8.65%左右。 |

1月~4月均值为17,此后5月、10月为两个增长期; 5月峰值达30,10月峰值达33 |

| 海外冒险类 | 4月米哈游领跑,峰值达4.4%,之后10月年末冲刺期重新开始增长 | 大多数游戏避开了爆款上线抢量期,集中在8月上线,峰值达37 |

| 海外桌面类 | 保持在3%左右 | 第二季度是大多数游戏主要选择的时间段 |

| 海外娱乐场类 | 保持在5%左右,4月降至最低的4.11% | 8月~11月为高峰期 |

| 海外休闲类 | 主要发力期在第二季度,5月达到峰值18.94% | 5月~10月为集中发布期 |

| 益智解谜类 | 基本保持在15%,没有明显的扩大或减小 | 除2月仅有4款外,其他时间段均保持在15款左右 |

| 海外模拟类 | 从1月的7.44%开始,到4月增长到9.01%,此后保持在相当水平 | 从第一季度的平均25款追捕增加,9月峰值达47款 |

| 海外策略类 | 全年整体呈逐月下降的趋势,1月为10.39%,12月为8.93% | 单月保持在25款左右,5月最多,2月最少 |

¶ 重点手游市场广告投放趋势

北美地区:轻中度品类仍为买量主力

东南亚地区:中重度品类为买量主力

中国港台地区:角色扮演类为买量主力,MMORPG仍深受欢迎

日本地区:益智解谜类广告量占比最高,角色扮演类广告量占比第三

韩国地区:中重度品类广告量与在投游戏数占比靠前

拉美地区:用户偏爱休闲和益智解谜类产品

南亚地区:轻中度类型更受用户欢迎

欧洲地区:轻中度品类在投游戏数占比较高

中东&北非地区:策略类广告量占比接近休闲类

¶ 头部手游产品广告策略拆解

案例目录

放置类手游:《小妖问道》

动作类手游:《Metal Slug: Awakening》

策略类手游:《Whiteout Survival》

桌面类手游:《MONOPOLY GO!》

模拟经营类:《Island Hoppers》

超休闲类手游:《Alien Invasion》